1. 概述编辑

1.1 背景

公司做资产、负债分析,其重要目的是预防风险,保证公司有一定的偿债能力,及早发现偿债风险,及时调整,避免公司陷入债务危机。

公司偿债能力,从长期和短期两个角度入手,长期来看,公司资产能否抵消公司负债;短期来看,公司流动资产是否抵消公司流动负债,即公司的资产负债率、流动比率、速动比率是否保持在一个稳定水平。

1.2 思路

通过资产负债率、流动比率、速动比率、应收账款周转率、库存周转率、资产周转率等关键指标来监控公司的偿债能力,当某个指标出现问题时,预警提醒,财务人员应及早关注,避免潜在风险。

2. 实现方法编辑

2.1 确定指标

资产负债率:第一关键指标,可以看出公司的长期偿债能力。

资产、负债:分别查看资产、负债数目,作为第一关键指标的辅助指标。

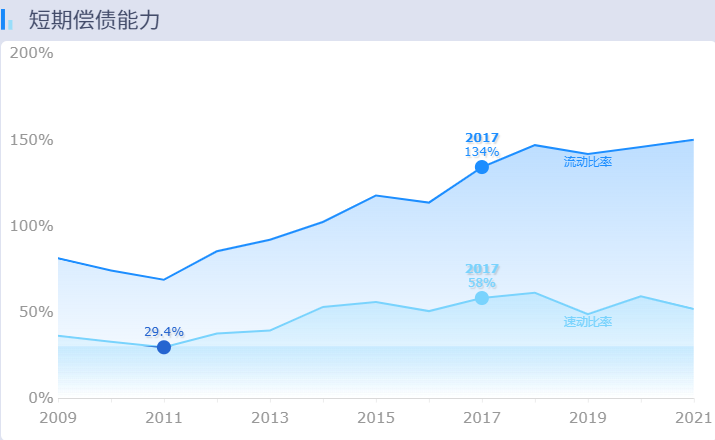

流动比率、速动比率:反映公司短期偿债能力的指标。

应收账款周转率、存货周转率、资产周转率:反映公司的周转运维能力,保证资金链不断掉。

整理规划后,内容如下:

| 指标 | 指标说明 | 计算方式 |

|---|---|---|

| 资产负债率 | 一段时间内公司的资产负债比率,可以看出公司的长期偿债能力 | 期间负债总额/期间内资产总额 |

| 资产 | 公司各类资产的总和 | 期间内资产总额 |

| 负债 | 公司各类负债的总和 | 期间内负债总额 |

| 流动比率 | 流动资产和流动负债的比例,用来反映公司的短期偿债能力 | 期间流动资产/期内流动负债 |

| 速动比率 | 速动资产和流动负债的比例,用来反映公司的短期偿债能力(速动资产是指可以迅速转换成为现金或已属于现金形式的资产) | 期间速动资产/期内流动负债 |

| 应收账款周转率 | 企业在一定时期内赊销净收入与平均应收账款余额之比,可以衡量企业应收账款周转速度 | 期间内赊销净收入/平均应收账款余额 |

| 存货周转率 | 企业一定时期营业成本与平均存货余额的比率,用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理 | 期间内营业成本/期内平均存货余额 |

| 资产周转率 | 企业资产管理效率的重要指标,体现企业经营期间全部资产从投入到产出的流转速度,反映企业全部资产的管理质量和利用效率 | 期内总营业额 /期内总资产值 |

2.2 规划内容

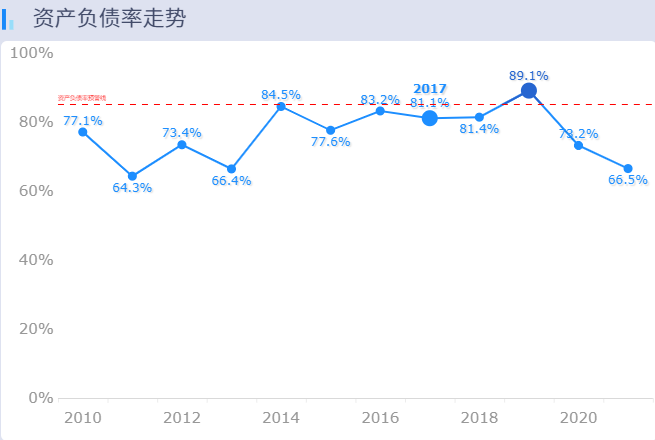

资产负债率:可以关注当前值和历史趋势,当前值用指标卡,历史趋势可通过折线图展示。

资产、负债:资产负债率的辅助指标,仅展示当前值,可用指标卡即可。

流动比率、速动比例:共同构成短期偿债能录,关注历史趋势,通过折线或面积图实现即可。

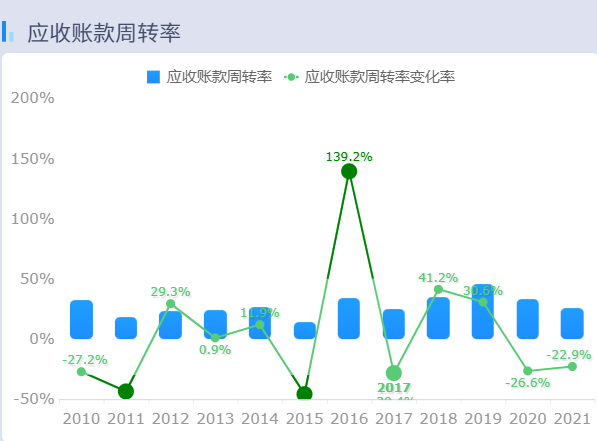

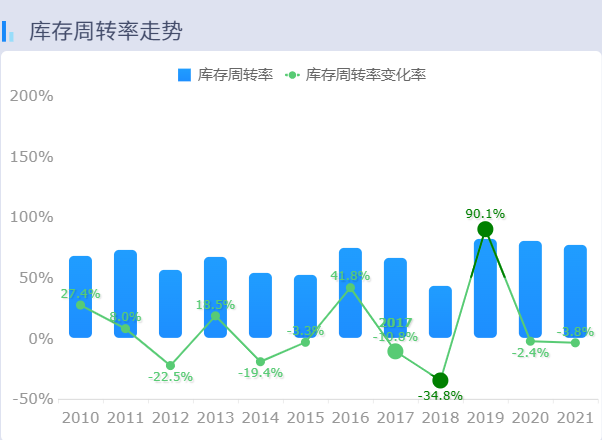

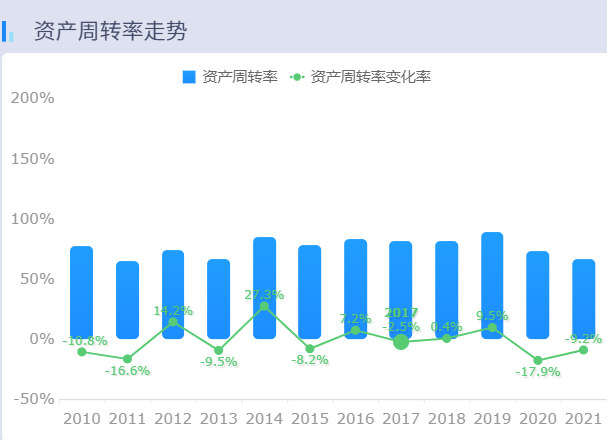

应收账款周转率、存货周转率、资产周转率:用来看企业的资产周转情况,趋势图即可。

整理规划后,内容如下:

| 主题 | 分类 | 可视化名称 | 涉及到的指标 | 展现形式 |

|---|---|---|---|---|

| 偿债能力分析 | 资产负债情况 | 资产负债率指标卡 | 资产负债率、资产、负债 | 指标卡 |

| 资产负债率趋势 | 资产负债率趋势图 | 资产负债率 | 折线图 | |

| 短期偿债能力 | 流动比率 | 流动比率 | 面积图 | |

| 速动比率 | 速动比率 | 面积图 | ||

| 资产周转情况 | 应收账款周转率 | 应收账款周转率 | 折线-柱状组合图 | |

| 存货周转率 | 存货周转率 | 折线-柱状组合图 | ||

| 资产周转率 | 资产周转率 | 折线-柱状组合图 |

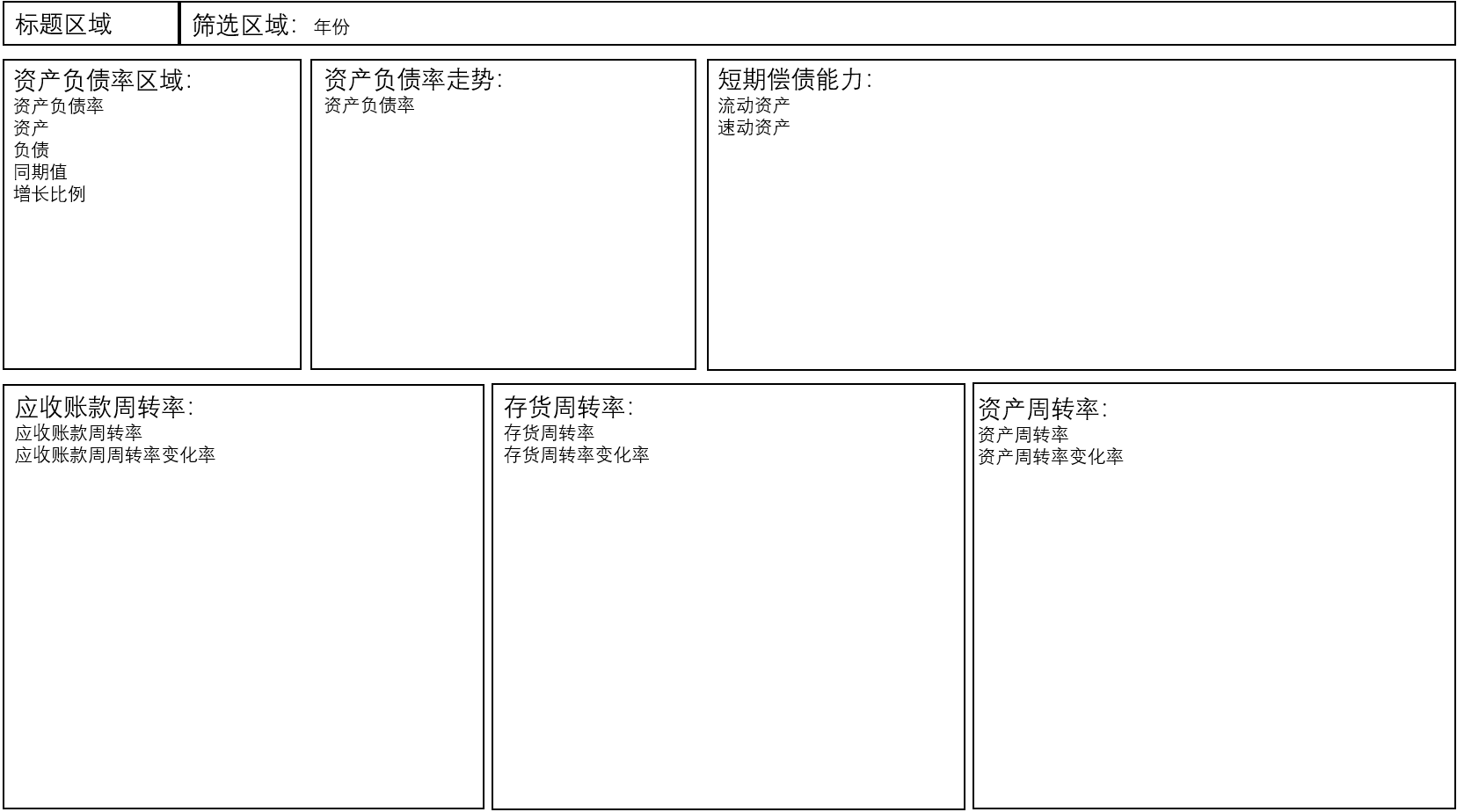

2.3 规划布局

将以上可视化内容规划到一个可视化看板中。如下图所示:

2.4 开发模板

根据布局,开始开发模板。

1)模板类型选择决策报表。

2)body 布局选择「绝对布局>适应区域」

3)筛选区域,标签控件和下拉框控件组合,设计年份筛选框。

4)标题区域,添加报表块,在报表块中添加标题内容

5)资产负债率、资产、负债指标卡通过报表块实现。

6)资产负债率走势同各国折线图实现,添加预警线,当资产负债率超过监控范围后,颜色加深和标记点变大提示。

7)流动比率和速动比率通过面积图实现,当速动比率低于监控值时,颜色加深和标记点变大提示。

8)应收账款周转率、存货周转率、资产周转率通过条形图显示,周转率变化通过折线图显示,监控周转率变化情况,当变化情况剧烈时,颜色加深和标记点变大提示。

调整架构,视觉优化后。如下图所示:

2.5 使用报表

通过偿债能力分析看板,可以监控企业的长期偿债能力、短期偿债能力、和资产运转情况,当出现潜在风险时,及时调整,避免负债危机。

1)通过资产负债率指标卡,可以看出当期的资产负债情况。

2)通过资产负债率走势,查看资产负债历史情况,监控资产负债率指标,小于预警线的应该注重关注。

3)通过流动比率、速动比率,可以看出公司短期偿债能力,监控速动比率,速动比率较低时,及时提醒。

6)通过应收账款周转率、存货周转率、资产周转率监控公司的资产周转情况,当变化情况剧烈时,颜色加深和标记点变大提示。