1. 概述编辑

1.1 概念

杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

1.2 预期效果

详情仪表板请参见:杜邦分析 。用户可点击链接另存仪表板查看仪表板的操作。

某企业 2016 年的财务状况如下图所示:

1.3 实现思路

净资产收益率=销售净利润率*资产周转率*权益乘数

净资产收益率受三类因素影响:

| 指标 | 说明 |

|---|---|

| 销售净利润率=净利润/销售收入 | 表明企业的盈利能力 |

| 资产周转率=销售收入/总资产 | 表明企业的营运能力 |

| 权益乘数=总资产/净资产(权益)=1/(1-资产负债率) | 财务杠杆:用权益乘数衡量,表明企业的资本结构 |

2. 操作步骤编辑

示例数据:杜邦分析demo.zip

2.1 处理数据

将数据表中的「科目名称」和「项目名称」去掉前面的空格,进行数据清洗。

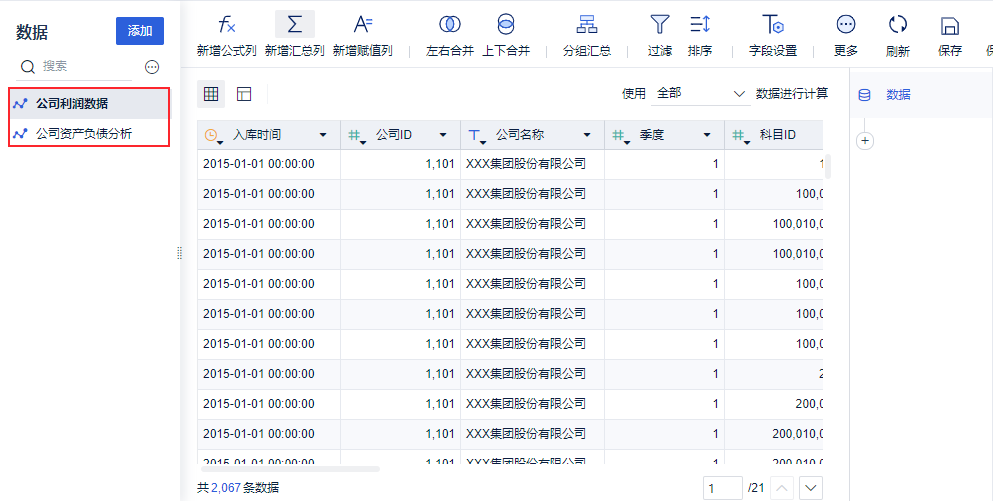

1)新建分析主题,添加下载的示例数据,如下图所示:

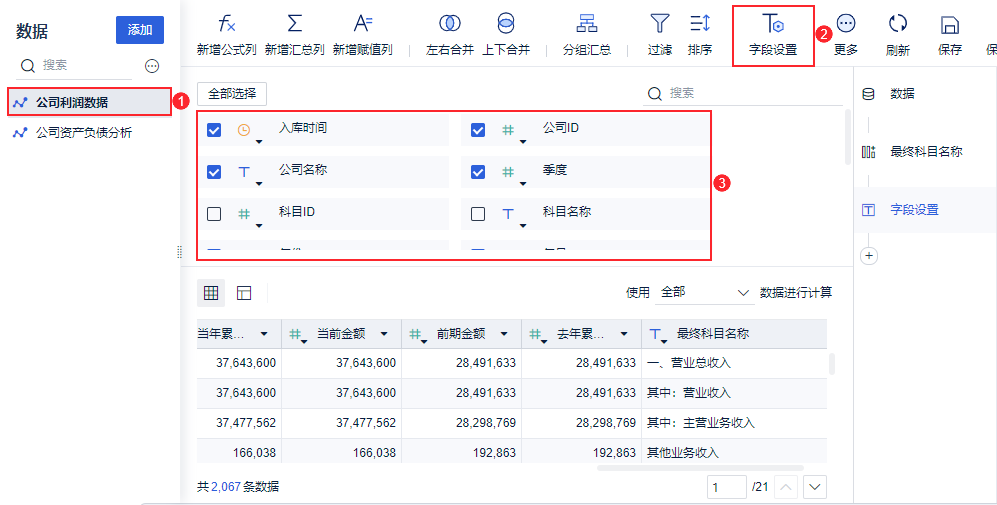

2)选择「公司利润数据」,添加「新增公式列」步骤,命名为「最终科目名称」,输入公式:IF(FIND(" ",科目名称)=1,INDEXOF(SPLIT(科目名称," "),LEN(SPLIT(科目名称," "))-1),科目名称),点击「确定」,完成后点击「保存并更新」,如下图所示:

同理对「公司资产负债数据」也进行同样的操作。

2.2 合并数据表

由于示例数据给出的是利润数据和资产负债数据两个数据表,但是在进行杜邦分析时,需要同时使用两个数据表中的数据参与计算,因此需要合并两个数据表。

1)选择 2.1 节处理好的「公司利润数据」表,选择除了「科目ID」和「科目名称」外的字段,如下图所示:

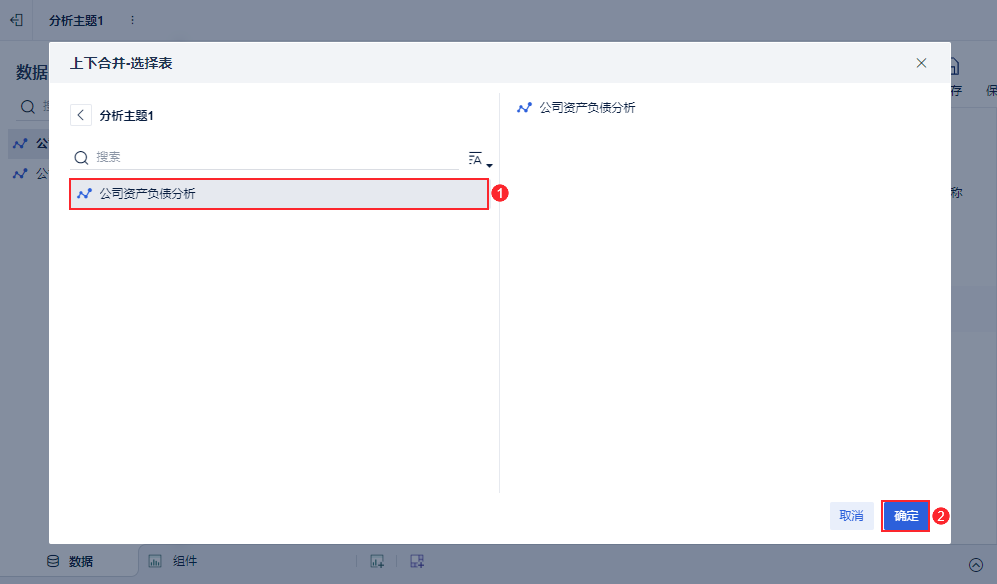

2)新增「上下合并」步骤,选择 2.1 节处理好的的 「公司资产负债分析」表,点击「确定」,如下图所示:

「公司利润数据」重命名为「资产负债-利润数据」并点击「保存并更新」。

2.3 制作组件

点击左下角「组件」,创建组件,选择「资产负债-利润数据」,如下图所示:

2.4 计算销售净利润率

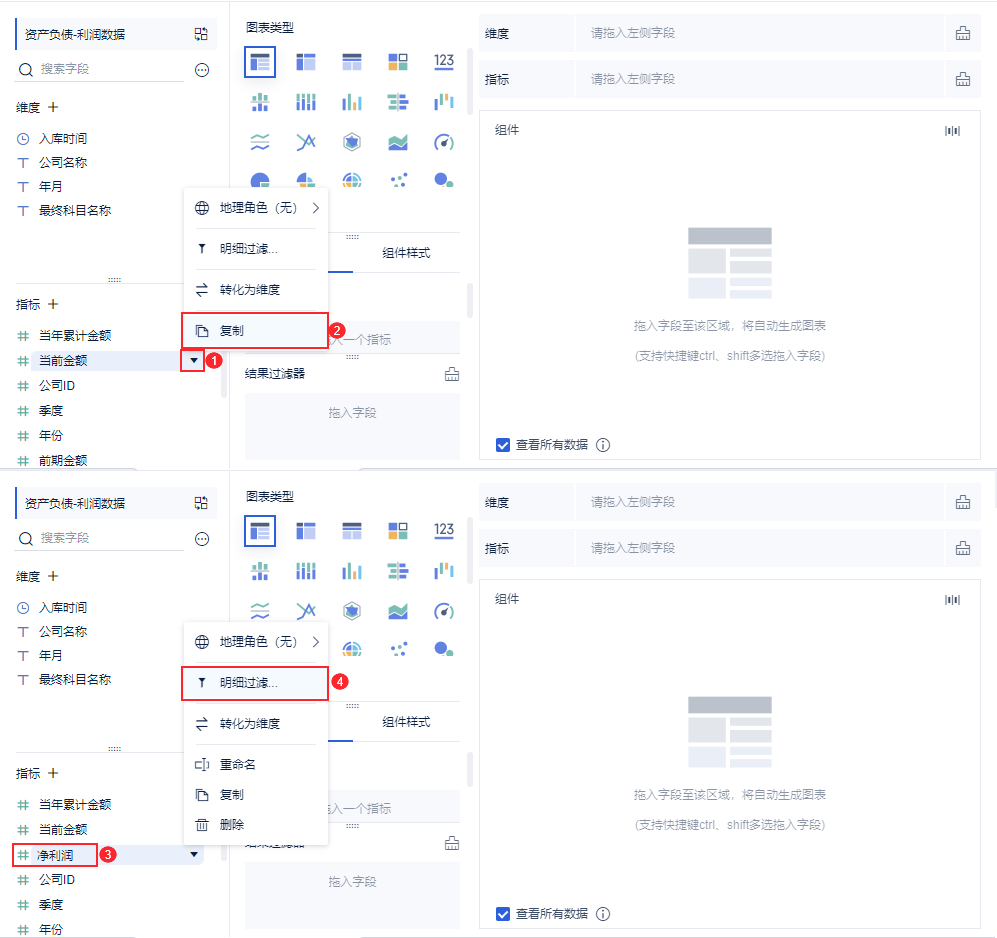

选择「当前金额」指标,点击下拉,选择「复制」,命名为「净利润」并选择「明细过滤」,如下图所示:

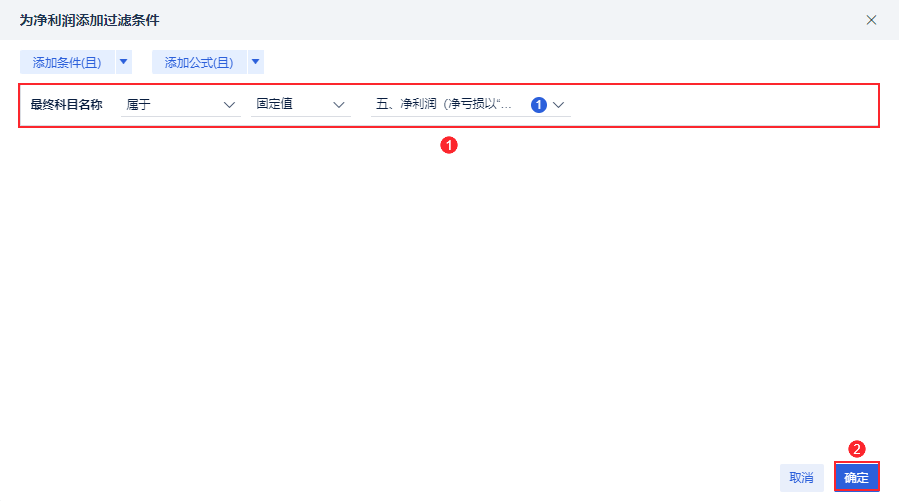

选择明细过滤条件为「最终科目名称」属于「净利润」,点击「确定」,如下图所示:

或者「科目ID」属于「500」,如下图所示:

同理再次复制「当前金额」指标,重命名为「销售收入」,并进行「明细过滤」,选择过滤条件为「最终科目名称」属于「营业收入」,点击「确定」,如下图所示:

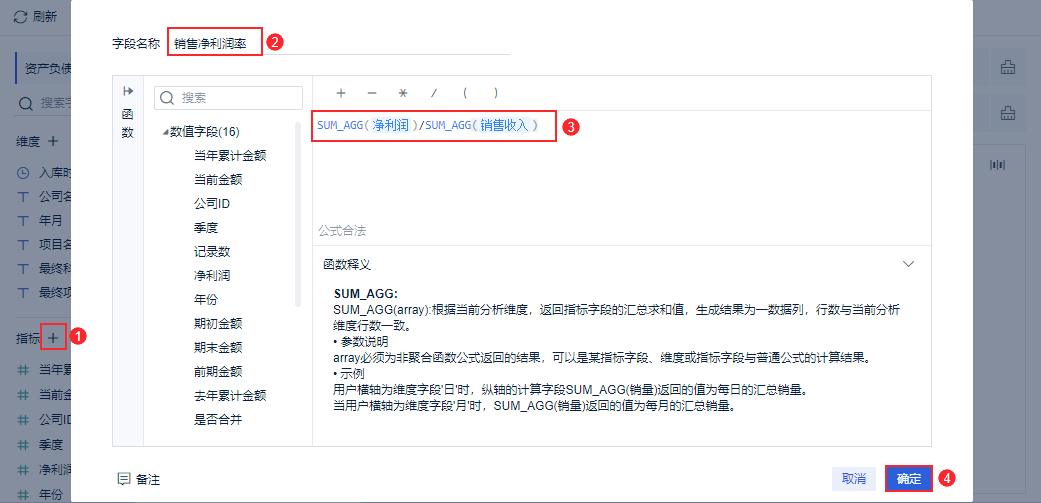

添加「计算字段」,命名为「销售净利润率」,输入公式:SUM_AGG(净利润)/SUM_AGG(销售收入),点击「确定」,如下图所示:

2.5 计算资产周转率

计算方式同 2.4 节。

复制「期末金额」字段,改名为「总资产」并为「总资产」设置明细过滤条件:「最终项目名称」属于「资产总计」,或者「项目 ID」 属于「100」,如下图所示:

再次添加计算字段,命名并输入公式:SUM_AGG(销售收入)/SUM_AGG(总资产),点击「确定」,如下图所示:

2.6 计算权益乘数

1)首先计算资产负债率=总负债/总资产

因此需要创建「总负债」指标,复制「期末金额」,改名为总负债并设置明细过滤条件为:项目ID 属于「200220999」(或者使用过滤条件:「最终项目名称」属于「负债合计」),如下图所示:

再次添加计算字段,命名并输入公式:SUM_AGG(总负债)/SUM_AGG(总资产),点击「确定」,如下图所示:

2)添加计算字段,命名并输入公式:1/(1-资产负债率),点击「确定」,如下图所示:

2.7 计算净资产收益率

净资产收益率=销售净利润率*资产周转率*权益乘数

添加计算字段,命名并输入公式:销售净利润率*资产周转率*权益乘数,点击「确定」,如下图所示:

2.8 创建指标卡

选择「指标卡」,将「净资产收益率」拖入文本框,并设置格式,如下图所示:

其他指标同理创建指标卡。

2.9 效果查看

详情参见本文 1.2 节。